BNM raportează despre ce se întâmplă cu cele mai mari bănci din Republica Moldova

La sfârșitul lunii iunie în Republica Moldova funcţionau 11 bănci licenţiate de Banca Naţională a Moldovei, inclusiv 4 filiale ale băncilor şi grupurilor financiare străine. Pe parcursul semestrului I 2018, în sectorul bancar autohton au intrat doi acționari strategici noi: Banca Transilvania din România a devenit acționar indirect la B.C. ,,VICTORIABANK” S.A. și Intesa Sanpaolo - acționar unic la B.C. ”EXIMBANK” S.A, banca devenind parte a Grupului Intesa Sanpaolo. În perioada de referință, în sectorul bancar a continuat tendința de creștere a activelor, depozitelor, capitalului, băncile fiind capabile să acopere riscurile ce rezultă din activitatea lor. De asemenea, sectorul bancar dispune de lichiditate și profitabilitate înaltă. Cu toate că în sectorul bancar a avut loc descreșterea activității de creditare comparativ cu sfârșitul anului precedent, începând cu martie 2018, au fost înregistrate creșteri lunare ale portofoliului de credite. Ponderea creditelor neperformante în portofoliul de credite pe parcursul perioadei menționate s-a diminuat, dar rămâne a fi înaltă, băncile urmând să continue strategia de diminuare a creditelor neperformante, se arată într-un raport al BNM.

Banca Națională a Moldovei continuă promovarea reformelor axate pe consolidarea sectorului bancar și îmbunătățirea cadrului de reglementare și supraveghere bancară. O atenție sporită este acordată transparenței acționarilor în scopul stabilirii unei guvernări corporative solide la nivelul sectorului bancar și atragerii investitorilor ce corespund principiului „potrivit“ și „adecvat“, identificării persoanelor afiliate băncilor și gestionării riscurilor.

Acțiunile Băncii Naționale a Moldovei referitor la cele mai mari trei bănci

Urmare constatării unor indici ce țin de structura netransparentă a acționarilor și de angajarea în operațiuni de creditare cu risc sporit, Banca Națională a Moldovei, în conformitate cu prevederile Legii instituțiilor financiare, la 11.06.2015, a instituit procedura de supraveghere specială asupra a trei bănci (BC „MOLDOVA-AGROINDBANK” S.A., B.C. „VICTORIABANK” S.A. și BC „Moldindconbank” S.A.). În legătură cu modificările în legislație, supravegherea specială a fost substituită cu supravegherea intensivă, iar la 20.10.2016, supravegherea intensivă la BC „Moldindconbank” S.A. a fost schimbată în regim de intervenție timpurie. Băncile nominalizate dețin 65.5 la sută din totalul activelor sectorului bancar.

În scopul neadmiterii riscurilor excesive, activitatea băncilor aflate în supraveghere intensivă și sub regimul de intervenție timpurie este monitorizată zilnic de către Banca Națională. Respectiv, sunt examinate situația financiară a acestor bănci, tranzacțiile, ordinele de zi ale ședințelor organelor de conducere etc.

Totodată, de menționat că în urma identificării de către o societate internațională de audit a tranzacțiilor încheiate cu persoanele afiliate B.C. „MOLDOVA – AGROINDBANK” S.A., B.C. ,,VICTORIABANK” S.A. și BC ,,Moldindconbank” S.A., Comitetul executiv al Băncii Naționale, prin hotărârile sale din 26 aprilie 2018, a calificat persoanele afiliate acestor bănci. Băncile nominalizate au prezentat Băncii Naționale planurile privind conformarea limitelor prudențiale stabilite pentru expunerile față de persoanele afiliate și îmbunătățirea sistemelor de control intern privind identificarea și monitorizarea acestora, care au fost examinate și acceptate de BNM.

B.C. „VICTORIABANK” S.A.

În ianuarie 2018, la B.C. ,,VICTORIABANK” S.A. au fost înregistrate schimbări în structura acționariatului. Astfel, la 16.01.2018 și ulterior la 26.04.2018, au avut loc licitații pe piața reglementată a Bursei de Valori a Moldovei, la care s-au vândut pachetele de acțiuni cu o cotă de 39.2 la sută și respectiv de 5.42 la sută. Ca rezultat, investitor a devenit Banca Transilvania, a doua după mărime bancă din România, prin intermediul companiei olandeze VB Investment Holding B.V. Urmare tranzacțiilor, compania VB Investment Holding B.V., care din 24.05.2016 este acționar cu o cotă de 27.56 la sută din capitalul social al băncii, în parteneriat cu Banca Transilvania din Romania și Banca Europeană pentru Reconstrucție și Dezvoltare, în prezent deține o cotă de 72.19 la sută din capitalul social al băncii. În componența organului de conducere al băncii, de asemenea, au avut loc modificări, fiind aprobate de BNM patru persoane noi.

BC „MOLDOVA – AGROINDBANK” S.A.

Anterior, Banca Națională a Moldovei a constatat două grupuri de acționari ai BC „MOLDOVA-AGROINDBANK” S.A. care au acționat concertat și au achiziționat o cotă substanțială în capitalul social al băncii în mărime de 43.1 la sută, fără a dispune de permisiunea prealabilă scrisă a Băncii Naționale, respectiv, acțiunile acestora urmau să fie înstrăinate în termen de 3 luni, însă acestea nefiind înstrăinate în termenele stabilite, au fost anulate și emise altele noi. Acțiunile nou- emise au fost expuse la vânzare la Bursa de Valori a Moldovei. Deoarece acestea nu au fost vândute în termenul stabilit, termenul de vânzare a fost prelungit de mai multe ori. Comitetul executiv al Băncii Naționale a Moldovei la 19.06.2018 a acordat aprobarea preliminară unui consorțiu internațional de investitori (BERD, Invalda INVL, Horizon Capital) pentru achiziționarea pachetului de acțiuni în mărime de 41.09 la sută din capitalul social al băncii. Ca urmare, Agenția Proprietății Publice în numele Guvernului Republicii Moldova în iunie 2018 a semnat cu consorțiul menționat un antecontract de vânzare a 41.09 la sută din acțiunile nou-emise de BC ,, MOLDOVA – AGROINDBANK” S.A. Pachetele de acțiuni au fost achiziționate la 18.07.2018 de către Agenția Proprietății Publice la valoarea totală de 450 mil. lei. Ulterior, Agenția Proprietății Publice, în termen de 3 luni, va expune la vânzare pe piața reglementată, prin intermediul licitației cu strigare, ca pachet unic, acțiunile nou- emise de bancă. E de remarcat că vor fi oferite condiții egale de participare la licitație, atât potențialului achizitor, semnatar al antecontractului, cât și altor potențiali achizitori calificați (aceștia trebuie să obțină permisiunea prealabilă a BNM).

BC „Moldindconbank” S.A.

În prezent, BC „Moldindconbank” S.A. se află în cadrul regimului de intervenție timpurie, aplicat la data de 20.10.2016, ca urmare a constatării activității concertate a unui grup de persoane care a achiziționat și deține o cotă substanțială în capitalul social al băncii în mărime de 63.89 la sută, fără permisiunea prealabilă scrisă a BNM, încălcând astfel prevederile Legii instituțiilor financiare.

În ianuarie 2018, pachetul menționat de acțiuni a fost anulat, fiind emise de către bancă acțiuni noi în mărime de 63.89 la sută din capitalul social al băncii, care au fost expuse spre vânzare, prețul inițial de expunere spre vânzare a acestora fiind stabilit de către o companie de audit internațională. Astfel, acțiunile au fost expuse spre vânzare ca pachet unic, pentru o perioadă de 3 luni. Ulterior, Comitetul executiv al BNM a decis, pe 11 iulie 2018, prelungirea cu trei luni a termenului de vânzare a acțiunilor nou – emise ca pachet unic în mărime de 63.89 la sută din capitalul social al băncii.

De asemenea, pe 11 iulie 2018, BNM a decis prelungirea pe un termen de 3 luni, până la 20.10.2018, a mandatelor administratorilor temporari ai BC „Moldindconbank” S.A.

Băncile nominalizate activează în regim normal și prestează toate serviciile, inclusiv cele legate de operațiunile cu depozitele, de creditare și decontări.

Acțiunile Băncii Naționale a Moldovei față de alte bănci

Urmare controalelor complexe pe teren, Banca Națională a aplicat sancțiuni față de câteva bănci. Astfel, Comitetul executiv al Băncii Naționale a Moldovei (BNM) a decis aplicarea sancțiunii cu amendă față de „Banca de Finanțe si Comerț" S.A. în sumă de 362.1 mii lei, sancțiunii cu avertisment față de BC „EuroCreditBank” S.A. și sancțiunii cu amendă față de B.C. „COMERȚBANK” S.A. și față de membrii Comitetului de conducere ai băncii în sumă totală de 2.25 mil. lei. Abaterile stabilite nu au dus la depășirea limitelor prudențiale și nu reprezintă un risc major asupra stabilității financiare a acestor bănci, care actualmente activează în regim normal.

E de relatat că, urmare evaluării efectuate de către Banca Națională, Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 21 martie 2018, a hotărât aplicarea măsurilor de sancționare deținătorului direct de deținere calificată în mărime de 4.92 la sută în capitalul social al B.C. ”ENERGBANK” S.A. pentru nerespectarea de către acesta a cerințelor privind adecvarea și soliditatea financiară stipulate la art. 48 din Legea privind activitatea băncilor nr. 202 din 06.10.2017. Astfel, acționarul menționat a fost informat în modul stabilit de lege despre incidența prevederilor art. 52 alin. (1) lit. a), alin. (2), (3) din Legea privind activitatea băncilor vizând suspendarea exercitării dreptului de vot, a dreptului de convocare și desfășurare a adunării generale a acţionarilor, a dreptului de a introduce chestiuni în ordinea de zi, a dreptului de a propune candidați pentru membrii organului de conducere, aferente acţiunilor deţinute în capitalul social al B.C. „ENERGBANK" S.A.

Urmare modificărilor operate la legislația in vigoare, prin care BNM i-a fost conferit dreptul de a prezuma persoanele afiliate băncilor în baza unor caracteristici de prezumare, în cadrul controalelor din oficiu au fost verificate tranzacțiile cu persoanele afiliate băncilor. Astfel, prin decizia BNM din iulie 2018, au fost calificate persoanele afiliate la 4 bănci și solicitate acestora planuri de acțiuni cu măsuri de îmbunătățire a procesului de identificare și monitorizare a persoanelor afiliate.

Situația financiară a sectorului bancar și conformarea cu reglementările prudențiale

La 30.06.2018, situația din sectorul bancar, reflectată în baza rapoartelor prezentate de către băncile licențiate, a înregistrat următoarele tendințe:

Activele și obligațiunile

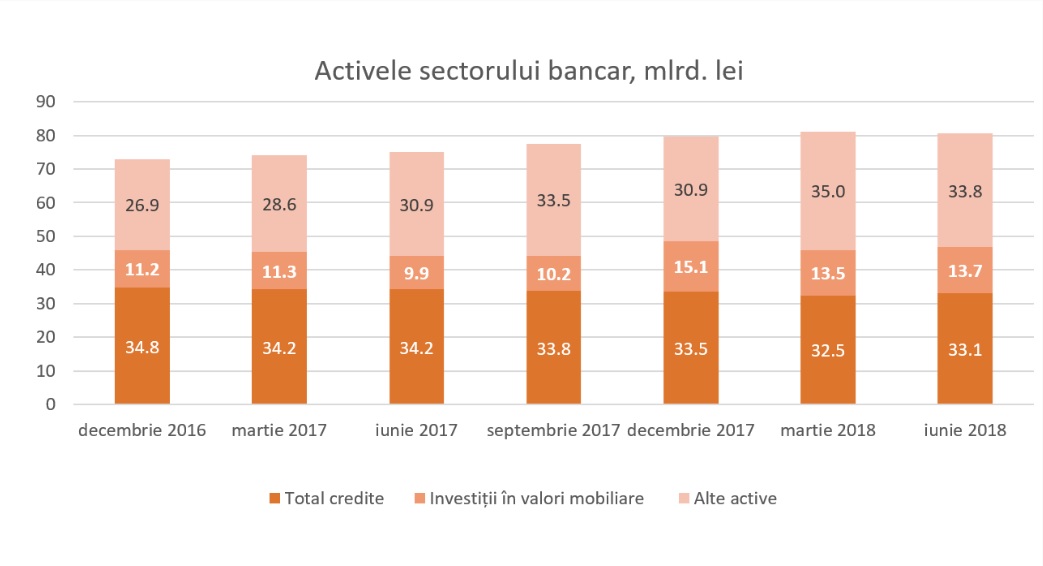

Activele totale au constituit 80.6 miliarde lei, majorându-se pe parcursul semestrului I 2018 cu 1.5 la sută (1.2 miliarde lei).

La 30.06.2018, soldul portofoliului de credite brut a constituit 41.1 la sută din totalul activelor sau 33.1 miliarde lei, micșorându-se pe parcursul semestrului I 2018 cu 1.0 la sută (327 mil. lei). Totodată, s-a majorat volumul creditelor noi acordate cu 11.6 la sută față de perioada similară a anului precedent, unul din factori fiind diminuarea ratei dobânzii la credite.

De asemenea, în lunile martie- iunie 2018 s-a înregistrat o creștere lunară a portofoliului de credite. Cea mai mare creștere a fost înregistrată la creditele de consum și la creditele acordate pentru procurarea imobilului.

Investițiile în valori mobiliare (certificatele Băncii Naționale și valorile mobiliare de stat) au înregistrat o pondere de 17.1 la sută din totalul activelor, fiind cu 1.9 p.p. mai mică comparativ cu sfârșitul anului 2017.

Restul activelor, care constituie 41.8 la sută, sunt menținute de către bănci în conturile deschise la Banca Națională, în alte bănci, în numerar etc.

Pe parcursul semestrului I al anului 2018, ponderea creditelor neperformante (substandard, dubioase și compromise) în totalul creditelor a descrescut cu 3.7 p.p. față de finele anului 2017, constituind 14.7 la sută la 30.06.2018. Indicatorul menționat diferă de la o bancă la alta, variind de la 5.7 la sută până la 34.3 la sută. Progresul atins în diminuarea ponderii creditelor neperformante în totalul creditelor se datorează măsurilor întreprinse de bănci ce țin de elaborarea și implementarea strategiilor proprii de diminuare a volumului creditelor neperformante, cesionarea creditelor neperformante către o persoană terță, comercializarea gajului, colaborarea cu agențiile imobiliare specializate în vederea depistării unor potențiali cumpărători pentru bunurile gajate/ipotecate ș.a.

În semestrul I al anului 2018, în sectorul bancar a continuat tendința de creștere a soldului depozitelor. Conform rapoartelor prudenţiale, acesta s-a majorat cu 1.7 la sută în perioada de referință, constituind 60.9 miliarde lei (depozitele persoanelor fizice au constituit 65.6 la sută din totalul depozitelor, depozitele persoanelor juridice – 34.1 la sută și depozitele băncilor – 0.3 la sută). Cel mai mare impact asupra majorării soldului depozitelor l-a avut creșterea depozitelor persoanelor juridice cu 690.0 mil. lei (3.4 la sută). De asemenea, s-a majorat și soldul depozitelor persoanelor fizice cu 371.3 mil. lei (0.9 la sută).

Din totalul depozitelor, 58.7 la sută a revenit depozitelor în lei, soldul acestora s-a majorat cu 1.5 miliarde lei (4.6 la sută), constituind 35.8 miliarde lei la 30.06.2018. Depozitele în valută au alcătuit 41.3 la sută din totalul depozitelor, soldul acestora a descrescut pe parcursul semestrului cu 460.9 mil. lei (1.8 la sută), alcătuind 25.2 miliarde lei.

Conformarea cu cerințele prudențiale

Băncile mențin în continuare indicatorii lichidității la un nivel înalt. Astfel, valoarea indicatorului lichidităţii pe termen lung (principiul I al lichidităţii) a constituit 0.6 (limita ≤1), fiind la același nivel cu finele anului 2017. Lichiditatea curentă pe sector (principiul II al lichidităţii) practic nu s-a modificat, constituind 55.6 la sută (limita ≥20%), mai mult de jumătate din activele sectorului bancar fiind concentrate în active lichide. E de menționat că, cele mai mari ponderi în activele lichide le dețin depozitele la BNM – 40.3 la sută, valorile mobiliare lichide – 30.8 la sută și mijloacele interbancare nete – 18.9 la sută. Pe parcursul semestrului I 2018, ponderea depozitelor la BNM a crescut cu 4.2 la sută. Totodată, a scăzut ponderea valorilor mobiliare lichide cu 3.5 p.p. și ponderea mijloacelor interbancare nete cu 1.4 p.p.

Principiul III al lichidității, care reprezintă raportul dintre lichiditatea efectivă ajustată și lichiditatea necesară pe fiecare bandă de scadență, nu trebuie să fie mai mic de 1 pe fiecare bandă de scadență, este respectat de toate băncile.

Indicatorul suficienței capitalului ponderat la risc pe sectorul bancar a înregistrat valoarea de 33.9 la sută, limita reglementată pentru fiecare bancă (≥16 la sută) fiind respectată. Aceasta variază între 22.8 la sută și 86.1 la sută.

La situația din 30.06.2018, capitalul de gradul I a constituit 11.1 miliarde lei și pe parcursul perioadei menționate a înregistrat o creștere de 9.0 la sută (912.1 mil. lei). Creșterea capitalului de gradul I a fost determinată, în principal, de obținerea profitului în semestrul I în valoare de 935.8 mil. lei. De asemenea, s-a micșorat mărimea calculată, dar nerezervată pentru pierderi la active și angajamentele condiționale cu 396.3 mil. lei. Concomitent, asupra capitalului au influențat negativ impactul tranziției la Standardul Internațional de Contabilitate IFRS 9 și achitarea dividendelor de către o sucursală a unei bănci străine.

Referitor la Regulamentul privind expunerile „mari”, e de menționat că o bancă continuă să încalce limita prudențială stabilită de BNM de 15 la sută din capitalul normativ total. Totodată, banca dispune de un plan de diminuare a expunerii, respectând termenele stabilite în plan.

De asemenea, o bancă încalcă limita prudențială de 30 la sută a indicatorului Ponderea sumei celor mai mari zece datorii nete la credit în portofoliul total al creditelor și angajamentele condiționale incluse la cele mai mari zece datorii în legătură cu diminuarea considerabilă a portofoliului de credite. Banca va prezenta Băncii Naționale un plan de diminuare a indicatorului menționat pentru conformare cerințelor regulamentului.

Ca rezultat al procesului de prezumare de către BNM a persoanelor afiliate băncilor în baza modificărilor legislative, cinci bănci încalcă limita prudențială de 20 la sută a expunerii totale față de persoanele afiliate și grupurile de persoane aflate în legătură cu persoanele afiliate în capitalul de gradul I, inclusiv trei bănci – limita de 10 la sută a expunerii maxime față de persoana afiliată la capitalul normativ total. Urmare deciziei BNM, băncile în cauză au prezentat planuri de măsuri pentru conformarea limitelor prudențiale și îmbunătățirea procesului de identificare și monitorizare a persoanelor afiliate, care au fost examinate și acceptate de Banca Națională.

Veniturile și rentabilitatea

La 30.06.2018, profitul a însumat 935.8 mil. lei și comparativ cu perioada similară a anului precedent s-a micșorat cu 2.2 la sută.

Veniturile totale au constituit 3.5 miliarde lei, dintre care veniturile din dobânzi - 62.1 la sută (2.2 miliarde lei), iar veniturile neaferente dobânzilor – 37.9 la sută (1.3 miliarde lei). Concomitent, cheltuielile totale au alcătuit 2.5 miliarde lei, inclusiv cheltuielile cu dobânzile – 30.2 la sută din totalul cheltuielilor (762.7 mil. lei), iar cheltuielile neaferente dobânzilor – 69.8 la sută din totalul cheltuielilor (1.8 mil. lei).

Micșorarea profitului a fost determinată de micșorarea veniturilor din dobânzi cu 11.7 la sută sau cu 285.7 mil. lei ca urmare a diminuării ratei dobânzii și a portofoliului de credite, precum și de majorarea cheltuielilor neaferente dobânzilor cu 8.0 la sută sau cu 130.6 mil. lei. Concomitent, au crescut veniturile neaferente dobânzilor cu 14.5 la sută sau 166.5 mil. lei. Ponderi semnificative în veniturile neaferente dobânzilor ocupă veniturile din onorarii și comisioane - 58.0 la sută, veniturile din diferența de curs valutar – 28.9 la sută (venituri din comercializarea valutei și din reevaluarea acesteia), alte venituri din exploatare – 13.0 la sută.

Cheltuielile cu dobânzile au descrescut cu 23.1 la sută sau 228.9 mil. lei, ca urmare a diminuării ratei medii la depozite.

La 30.06.2018, rentabilitatea activelor şi rentabilitatea capitalului au constituit 2.2 la sută şi respectiv 13.4 la sută, fiind în creștere cu 0.3 p.p. și respectiv cu 2.0 p.p. comparativ cu sfârșitul anului precedent.

Dezvoltarea cadrului legislativ național și armonizarea acestuia cu legislația UE

Odată cu intrarea în vigoare la 1 ianuarie 2018 a Legii privind activitatea băncilor, Banca Națională a Moldovei a aprobat în semestrul I nouă acte normative care vizează cerințele de fonduri proprii ale băncilor și cerințele de capital, amortizoarele de capital, tratamentul riscurilor de credit pentru bănci potrivit abordării standardizate, tehnicile de diminuare a riscului de credit utilizate de bănci, tratamentul riscului operațional pentru bănci potrivit abordării de bază și abordării standardizate, tratamentul riscului de piață potrivit abordării standardizate, tratamentul riscului de decontare/livrare pentru bănci, calculul de către bănci al ajustărilor specifice și al ajustărilor generale pentru riscul de credit, precum și Regulamentul cu privire la auditul extern al băncilor. Noile reglementări vor stimula creditarea întreprinderilor mici și mijlocii. Astfel, pentru expunerile față de ÎMM reglementările prevăd cerințe de capital reduse prin stabilirea unui coeficient de ponderare a riscului de 75 la sută și aplicarea unui factor de deducere de 0.7619.

Totodată, Banca Națională a Moldovei a aprobat Instrucțiunea cu privire la prezentarea de către bănci a rapoartelor COREP în scopuri de supraveghere, prin care se instituie cerințe uniforme în ceea ce privește raportarea în scop de supraveghere și se stabilește formatul și modul de raportare a informației aferente fondurilor proprii și expunerilor la risc. Primele rapoarte conform noii instrucțiuni vor fi prezentate de bănci în luna august 2018 și vor include fondurile proprii și cerințele de capital, amortizoarele de capital ș.a.

Astfel, actele normative aferente fondurilor proprii și tratamentelor de riscuri menționate au fost elaborate în cadrul proiectului Twinning al Uniunii Europene privind consolidarea capacității BNM în domeniul reglementării și supravegherii bancare în colaborare cu Banca Centrală a Olandei și Banca Națională a României.

Banca Națională a Moldovei continuă elaborarea actelor normative, pentru implementarea în totalitate a prevederilor Legii privind activitatea băncilor nr.202 din 6 octombrie 2017.

Alinierea legislației bancare a Republicii Moldova la standardele internaționale prin perfecționarea mecanismelor cantitative și calitative de administrare a băncilor va contribui la promovarea unui sector bancar sigur și stabil, la creșterea transparenței, încrederii și atractivității sectorului bancar autohton pentru potențiali investitori și creditori ai băncilor, precum și pentru deponenți. Cadrul nou condiționează dezvoltarea noilor produse și servicii financiare, datorită asigurării unui mediu de stabilitate financiară ce permite menținerea solidității financiare a băncilor și a întregului sistem.