Эксперт: Ужесточение монетарной политики отталкивает граждан от банков к более дорогим микрокредитным компаниям и ростовщикам

Задолженность физических лиц перед банками и небанковским сектором достигла 34,1 млрд леев в первом полугодии 2022 года. Увеличение на 2,4 млрд леев связано с увеличением на 1,4 млрд леев долгов перед банками и на 1,0 млрд леев перед небанковским сектором, представленным в основном микрофинансовыми компаниями.

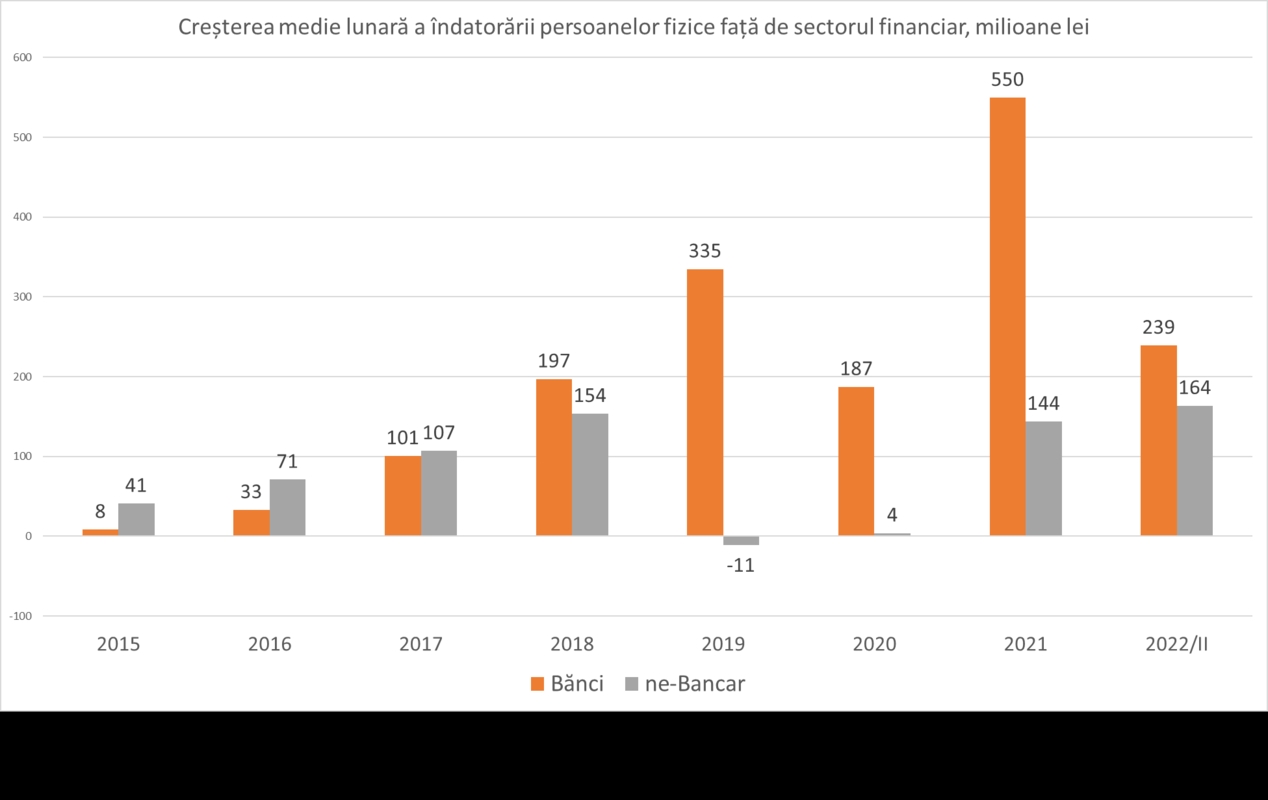

В прошлом году задолженность населения перед финансовым сектором ежемесячно увеличивалась на 694 млн леев, а в этом году рост на 42% медленнее и составляет всего 403 млн леев в месяц.

Но гораздо важнее проанализировать, на какие финансовые учреждения приходится этот рост задолженности физических лиц.

В прошлом году среднемесячный прирост в размере 694 млн леев в пропорции 80% обеспечил банковский сектор с вкладом в размере 550 млн леев. Среднемесячный вклад небанковского сектора, особенно микрофинансовых компаний, составил 144 млн леев.

В этом году кредитование физических лиц банками замедлилось в 2,3 раза и ежемесячно увеличивается на 239 млн леев. С другой стороны, кредитование микрофинансовыми компаниями процветает и увеличивается на 164 миллиона леев в месяц, что является абсолютным историческим рекордом для микрофинансовых компаний. Их доля в общем приросте кредитов физическим лицам в этом году достигла 40%, что в два раза больше, чем в прошлом году.

Фактически ужесточение денежно-кредитной политики со стороны НБМ затронуло только коммерческие банки, а не микрофинансовые компании, которые, с другой стороны, наслаждаются беспрецедентным увеличением кредитного портфеля для физических лиц.

По сути, ужесточая денежно-кредитную политику, мы получили нежелательный побочный эффект: физические лица уходят из банков в небанковские компании, которые предлагают гораздо более дорогие деньги и на гораздо более дорогих условиях для физических лиц.

Микрофинансовые компании, имея столь высокий спрос со стороны населения, в свою очередь привлекли в банках кредитов на 590 млн леев в первом полугодии, больше, чем за весь 2021 год.

По сути, население перегнали из банков к посредникам, которые берут кредиты в банках под низкие проценты и предлагают их населению под более высокие проценты.

Но не будем забывать, что помимо официального кредитования у нас есть еще и незамеченное кредитование от подпольных ростовщиков. В 2021 г. мы оцениваем кредитование подпольных ростовщиков на уровне 1,4 млрд леев. По нашим оценкам, за первое полугодие 2020 г. кредиты от подпольных ростовщиков достигли 1,8 млрд леев.

Так что ужесточение монетарной политики имеет и нежелательный эффект: население уходит в гораздо более дорогие финансовые компании или, что еще хуже, мигрирует к ростовщикам.

Удорожание денег для населения гораздо сильнее, чем может показаться на первый взгляд: в первую очередь подорожали банковские кредиты, но самое главное, население вынуждено уходить из банков и обращаться к небанковским финансовым учреждениям, гораздо более дорогих или подпольным ростовщикам, где деньги могут быть в 10-20, а то и в 50 раз дороже, чем в банках.

Согласно исследованию IDIS Viitorul, физические лица испытывают наименьшие трудности с возвратом кредитов, заключенных в банках, что позволяет нам сказать, что банки являются лучшим решением для финансирования потребностей домохозяйств. В случае микрофинансовых компаний количество заемщиков, испытывающих трудности с возвратом кредита, в два раза выше, а в случае с подпольными ростовщиками проблем в 4 раза больше, чем в банках.

Sursa: ionita.md